【監修付き】標準報酬月額とは?決め方や計算方法を完全解説

<標準報酬月額とは>

標準報酬月額とは、毎月の保険料や保険給付の計算をするときの基準として用いられる金額です。この標準報酬月額は、狭義の社会保険(厚生年金保険、健康保険、介護保険)について用いられます。

保険加入者(被保険者)が事業主(企業など)から受ける報酬をいくつかの幅(等級)に区分した仮の報酬月額(標準報酬月額等級区分表)に当てはめて決められます。

令和5年度現在、厚生年金保険の標準報酬月額は、第1級の88,000円から第32級の650,000円までの32等級に区分されています。健康保険と介護保険の標準報酬月額は、第1級の58,000円から第50級の1,390,000円までの50等級に区分されています。

標準報酬月額等級区分表の上限および下限は、法改正により変わることがあります。〔厚生年金保険法第20条、健康保険法第40条〕

<標準報酬月額に含まれるもの>

標準報酬月額の算定のもととなる「報酬」は、賃金、給料、俸給、手当、賞与などその名称を問わず、労働者が労働の対価(対償)として受けるすべてのものを含みます。また、金銭(通貨)に限らず、通勤定期券、食事、住宅など現物で支給されるものも報酬に含まれます。ただし、臨時に受けるものや、年 3 回以下支給の賞与等は、報酬に含みません。

【報酬となるもの・ならないもの】

| 金銭(通貨)で

支給されるもの |

現物で

支給されるもの |

|

| 報酬と

なるもの |

基本給(月給・週給・日給等)、能率給、奨励給、役付手当、職階手当、特別勤務手当、勤務地手当、物価手当、日直手当、宿直手当、家族手当、扶養手当、休職手当、通勤手当、住宅手当、別居手当、早出残業手当、継続支給する見舞金、年4回以上の賞与 等 | 通勤定期券、回数券、食事、食券、社宅、寮、被服(勤務服でないもの)、自社製品 等 |

| 報酬と

ならない もの |

大入袋、見舞金、解雇予告手当、退職手当、出張旅費、交際費、慶弔費、傷病手当金、労災保険の休業補償給付、年3回以下の賞与 等 | 制服、作業着(業務に要するもの)、見舞品、食事(本人の負担額が、厚生労働大臣が定める価額により算定した額の2/3以上の場合) 等 |

※名称にかかわらず、恩恵的なものか、臨時的なものか等、その性質により判断されます。

<標準報酬月額が決定されるタイミング>

標準報酬月額が決定されるタイミングとしては、入社時など社会保険加入時(被保険者資格取得時)と、年1回の定時決定(算定基礎届)があります。

- 標準報酬月額の資格取得時決定

入社して、加入資格(被保険者資格)を取得した人の標準報酬月額は、次の算出方法で見込額を計算し、「被保険者資格取得届」に記入し提出します。この決定方法を「資格取得時決定」といいます。

・月給の場合

加入者(被保険者)となった日の初任給などの額に手当を加えた額。最初の月について日割計算であっても、月額で記入します。

・週給の場合

週給で決められた額を、7で割って30倍して求めた月あたりの額。

・日給や時間給の場合

加入日(資格取得日)の前1か月間に、その事業所で同じような仕事に就いて同じような賃金を受ける人たちが受けた賃金を平均したものを月額とします。

1月から5月に決定された標準報酬月額は、その年の8月まで、6月から12月に決定された標準報酬月額は、翌年の8月まで適用されるのが原則です。

ただし、随時改定、産前産後終了時改定、育児休業終了時改定が行われると、これらが優先的に適用されます。

- 標準報酬月額の定時決定

厚生年金保険や健康保険の加入者(被保険者)が実際に受ける報酬と、すでに決められている標準報酬月額とが、大きくかけ離れないよう、毎年1回、事業所に使用される加入者(被保険者)の報酬月額を届け出て、各加入者(各被保険者)の標準報酬月額を決定します。

これを「定時決定」といい、その届出を「算定基礎届」といいます。

算定基礎届は、7月1日現在で加入者(被保険者)である人全員が対象になります。

<標準報酬月額の計算方法>

標準報酬月額の「定時決定」を行うための「算定基礎届」は、4、5、6月に支払われた報酬の合計額を月数の「3」で割って、報酬月額として届出します。企業内で「◯月分」と言った場合に、それが◯月に勤務した分の報酬を指していたり、◯月に支払われた分の報酬を指していたりします。「算定基礎届」では、支払われた日を基準として、「◯月分」と言います。

このとき、給与計算の締切日と支払日の関係によって「支払基礎日数」が異なってきます。「支払基礎日数」とは、その報酬の支払対象となった日数のことをいいます。

時給制・日給制の場合は、実際の出勤日数が支払基礎日数となります。実際の出勤日数には、年次有給休暇も含まれます。

月給制・週給制の場合は、出勤日数に関係なく暦日数になります。ただし、欠勤控除がある場合は、就業規則、給与規程等に基づき事業所が定めた日数から、欠勤日数を控除した日数となります。

この「支払基礎日数」は、「算定基礎届」の「給与計算の基礎日数」欄に記入します。

さて、標準報酬月額の原則的な計算方法は単純なのですが、ケースによって計算方法が異なりますので、具体的な計算方法を見ていきましょう。

なお、報酬月額の算出にあたっては、1円未満は切り捨てます。

- 一般的な計算方法

支払基礎日数が3か月とも17日以上の場合、4、5、6月に支払われた報酬の合計額を、月数「3」で割った額が報酬月額となります。

- 支払基礎日数に17日未満の月があるとき

支払基礎日数に17日未満の月がある場合、たとえば5月の支払基礎日数が17日未満であるとき、5月を除いた4月・6月の報酬の合計をその月数「2」で割って報酬月額を算出します。

- 短時間就労者(パートタイマー)の場合

ここで言う、短時間就労者(パートタイマー)とは、1週間の所定労働時間および1か月の所定労働日数が、通常の労働者と比較して4分の3以上である加入者(被保険者)のことです。

「通常の労働者」とは、その職場で1週間の所定労働時間が最も長く、1か月の所定労働日数が最も多い、フルタイムの従業員をいいます。「正社員」が法律用語ではなく、その定義が各企業に任されていて不明確なため、「通常の労働者」と表現されます。多くの企業では、「正社員」のことを指しています。

支払基礎日数が17日以上の月がある場合には、支払基礎日数が17日以上の月だけを計算対象とします。

- 短時間労働者の場合

短時間労働者とは、1週間の所定労働時間が通常の労働者の4分の3未満で、1か月の所定労働日数が通常の労働者の4分の3未満、またはその両方の場合で、次の要件をすべて満たす人を指します。

①週の所定労働時間が20時間以上あること

②雇用期間が継続して2か月を超えて見込まれること

③賃金の月額が88,000円以上であること

④学生でないこと

⑤特定適用事業所または国・地方公共団体に属する事業所に勤めていること

※制度改正により、令和4(2022)年10月からは、通常の労働者と区分なく「雇用期間が2か月を超えて見込まれること」が要件となりました。

支払基礎日数が3か月とも11日以上の場合、4、5、6月に支払われた報酬の合計額を、月数「3」で割った額が報酬月額となります。

支払基礎日数に11日未満の月がある場合、たとえば5月の支払基礎日数が11日未満であるとき、5月を除いた4月・6月の報酬の合計をその月数「2」で割って報酬月額を算出します。

短時間労働者である月と短時間労働者でない月が混在している場合には、各月の加入者(被保険者)区分に応じた支払基礎日数により算定対象月を判断します。

ここでの加入者区分は、短時間労働者であるかないかの区分です。

たとえば、4月:短時間、5月:短時間、6月:一般 の場合、4月と5月は支払基礎日数が11日以上のとき、6月は17日以上のときに計算対象とします。

算定対象となる期間の月の途中に、加入者(被保険者)区分(短時間労働者であるかないか)の変更があった場合、報酬の給与計算期間の末日での区分に応じた支払基礎日数により算定対象月を判断します。

たとえば、5月1日に一般から短時間へ変更となった場合、4月は支払基礎日数が17日以上のとき、5月と6月は11日以上のときに計算対象とします。

- 給与の支払対象となる期間の途中から入社したとき

給与の支払対象となる期間の途中から加入(資格取得)したことにより、1か月分の給与が支給されない場合、1か月分の給与が支給されない月(途中入社月)を除いた月を対象とします。

たとえば、4月1日入社で、4月分の給与が日割計算になり、丸々1か月分の給与が支給されない場合には、4月を除き、5月と6月で報酬月額を算出します。

- 賞与などが年4回以上支給されたとき

前年の7月からその年の6月までに4回以上の賞与が支払われた場合、支払われた賞与の合計額を12か月で割った額を各月の報酬に加え、報酬月額を算出します。

- 一時帰休による休業手当が支給されているとき

7月1日時点で一時帰休の状況が解消していない場合には、一時帰休による休業手当等が支払われた月のみで算定するのではなく、通常の給与を受けた月も合わせて報酬月額を算出します。

一時帰休にともない、就労していたならば受けられたであろう報酬よりも低額な休業手当等が支払われることとなった場合は、これを固定的賃金の変動とみなし、随時改定の対象となります。また、一時帰休解消後も随時改定の対象となります。

随時改定については、この後の<標準報酬月額が変更されるタイミング>で説明させていただきます。

7月1日時点で一時帰休の状況が解消している場合には、4、5、6月のうち、休業手当を含まない月を対象とします。

なお、4、5、6月いずれにも休業手当が支払われている場合は、一時帰休により低額な休業手当等に基づいて決定または改定される前の標準報酬月額で決定します。

- 通常の計算方法では算定できないとき

4、5、6月のいずれも支払基礎日数が17日未満(短時間就労者については15日未満、短時間労働者については11日未満)の場合、または病気等による欠勤、育児休業や介護休業等により4、5、6月のいずれも報酬をまったく受けない場合は、従前の標準報酬月額で決定します。

つまり、標準報酬月額を変更しないルールとなっています。

- 通常の計算方法で算定すると著しく不当になるとき

3月以前にさかのぼった昇給の差額分または3月以前の給与を4、5、6月のいずれかの月に受けた場合には、3月以前の昇給差額分(または遅配分)を除いた報酬月額の総計から報酬月額を算出します。

4、5、6月のいずれかの月の給与が7月以降に支払われる場合には、7月以降に支払われる月以外の月を対象月とします。

低額の休職給を受けた場合(病気等による休職の場合)には、休職給を受けた月以外の月を対象月とします。

賃金カットを受けた場合(ストライキ等の場合)には、賃金カットを受けた月以外の月を対象月とします。

4、5、6月の給与の平均額から算出した標準報酬月額」と「前年の7月から当年の6月までの給与の平均額から算出した標準報酬月額」に2等級以上の差が生じ、その差が業務の性質上例年発生することが見込まれる場合には、前年の7月から当年の6月までの給与の平均額から算出した標準報酬月額で決定することができます。

これを行うには「事業主の申立書」と「被保険者の同意」の提出が必要です。

<標準報酬月額が変更されるタイミング>

毎年1回の定時決定(算定基礎届)により決定された標準報酬月額は、原則その年の9月から翌年の 8 月まで 1 年間適用されますが、この間に昇給や降給などにより報酬に大幅な変動があったときは、実態とかけ離れた状態にならないよう次回の定時決定を待たずに標準報酬月額を見直します。

これを「随時改定」といい、「月額変更届」を提出しなければなりません。

改定された標準報酬月額は、再び随時改定がない限り、6月以前に改定された場合は当年の8月まで、7 以降に改定された場合は翌年の8月までの各月に適用されます。

「月額変更届」による随時改定は、次の3つの条件をすべて満たしたときに行います。

| ・昇給や降給などで固定的賃金に変動があった

・変動月以降引き続く3か月とも支払基礎日数が17日以上 ・変動月から3か月間の報酬の平均額と現在の標準報酬月額に2等級以上の差がある(等級については、<標準報酬月額と社会保険料の決定>のところに示した「保険料額表」をご参照ください) |

参考:随時改定の対象とならない典型的な場合

①固定的賃金は上がったが、残業手当等の非固定的賃金が減ったため、変動後の引き続いた3か月分の報酬の平均額による標準報酬月額が従前より下がり、2等級以上の差が生じた場合

②固定的賃金は下がったが、非固定的賃金が増えたため、変動後の引き続いた3 か月分の報酬の平均額による標準報酬月額が従前より上がり、2等級以上の差が生じた場合

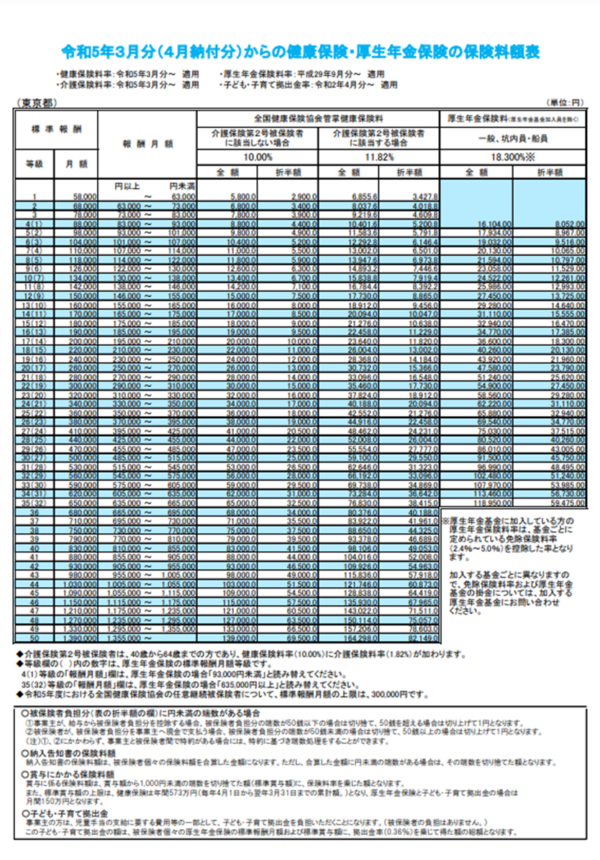

<標準報酬月額と社会保険料の決定>

下に示した「保険料額表」で「標準報酬月額」がどの等級に当てはまるかを確認して、具体的な保険料を知ることができます。

出典:令和5年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表(東京都)

https://www.kyoukaikenpo.or.jp/~/media/Files/shared/hokenryouritu/r5/ippan/r50213tokyo.pdf

※以上についての参考文献

『算定基礎届の記入・提出ガイドブック 令和5年度』

https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20121017.files/santei.guide.book.pdf

<Workcloud(ワーククラウド)システムなら>

社会保険料は、たとえば協会けんぽの健康保険料の料率が都道府県ごとに定められていたり、どの保険料の料率も1年単位、場合によっては半年で変わったりします。この改定に合わせて、給与計算も変えていかなければなりません。

また、従業員の給与が大きく増減した場合には、これが随時改定(月額変更届)の対象とならないかを確認して、対応する必要も生じます。

クラウド型オールインワン人事システムDayforce Workcloudは、給与・勤怠・労務・年末調整のすべての業務を 単一のシステムで行え、セルフサービスやワークフローなどの機能により、従来人力で対応していた業務の作業品質と生産性を向上させます。

優れたUI、システム拡張性、英語対応(外資系対応)に優位性があり、200名から3,000名規模の企業様から厚い信頼を寄せられています。

ほぼ毎年改定される保険料率にも、自動的に対応でき、緊張から解放されて迅速に給与計算を行うことができるのです。