【監修付き】社会保険とは?計算方法もわかりやすく解説します。

毎月の給与明細を見ると「社会保険料は高いなぁ」と感じます。また、残業代が多い月でも健康保険料や厚生年金保険料は変わらないのに、雇用保険料だけは増えていたりします。

社会保険とは、そもそも何なのか、保険料の計算はどうなっているのかなど、具体的に解説してまいります。

<社会保険とは>

社会保険とは、社会保障のうち、保険の形で提供されるものをいいます。

会社の従業員など勤め人の場合、「社会保険」と言えば、一般的には、厚生年金保険、健康保険、介護保険を指します。これに労働保険である雇用保険と労災保険を加えて、「社会保険」と呼ぶこともあります。こちらは、広義の社会保険ということになります。

ここでは、勤め人の場合を中心に、広義の「社会保険」について、ご説明させていただきます。

損害保険会社や生命保険会社の保険は、加入についても保障内容についても、どのような選択をするかが基本的には個人の自由です。このことから、「任意保険」と呼ばれます。

これに対して、社会保険は「公的保険」です。このため、一定の要件を満たした事業主や従業員は強制加入となります。これは、加入手続をしていなくても、法的には加入していて、事業主が手続を怠っている状態だということになります。保障内容や保険料についても、法令に規定されています。

社会保険への加入と言った場合には、企業など事業主体への適用と従業員各個人の加入の両方が問題となります。そして、それぞれに加入条件が設定されています。

法人については、狭義の社会保険(厚生年金保険、健康保険、介護保険)について、規模や業種に関わらず強制適用となります。そして、代表者1名だけの法人であっても、その代表者は社会保険に加入します。ただし、40歳未満の場合には、介護保険には加入しません。

ところが、法人の代表者は、労働保険(雇用保険、労災保険)に加入しませんので、代表者1名だけの法人のように、加入対象者がいない法人には、労働保険が適用されません。

その法人が1名でも従業員を雇い入れれば、その従業員は労災保険に加入しますので、法人も労災保険の適用対象となります。さらに、雇用保険の加入対象となる従業員を雇い入れれば、雇用保険も適用対象となります。

<社会保険の種類と対象>

社会保険は、強制適用・強制加入なのですが、すべての従業員が、すべての社会保険に加入するということではありません。

社会保険の種類ごとに、加入対象者を確認しておきましょう。

- 狭義の社会保険(厚生年金保険、健康保険、介護保険)の加入対象者

狭義の社会保険の加入対象者となる基準は、原則の基準と大規模事業所の例外の基準、年令による制限があります。

・原則の加入基準

同一の事業所に使用される「通常の労働者」を基準として、「1週間の所定労働時間」および「1か月の所定労働日数」の両方が、その4分の3以上であるパートタイム労働者は、狭義の社会保険の加入対象者です。

「正社員」は法律用語ではないので、その定義は各企業に任されています。ですから、狭義の社会保険の加入基準に「正社員」という言葉が使えません。そこで、法令は「通常の労働者」という分かりにくい言葉を使っています。しかしこれは、「正社員」とほとんど同じ意味です。

その事業所で、「1週間の所定労働時間」が最も長いのは「正社員」でしょうし、多くの企業はその所定労働時間を1日8時間、週40時間の法定労働時間に合わせています。したがって、「1週間の所定労働時間」が4分の3ということは、30時間という計算になります。

例外的に、たとえば正社員の1日の所定労働時間を7時間としている事業所で、週休二日制なら、「1週間の所定労働時間」は35時間ですから、その4分の3は計算上26時間15分となります。

「1か月の所定労働日数」となると、その事業所によって大きな開きがあります。週休二日制と言っても、祝日が休日か出勤日か、年末年始休やお盆休みが長いか短いかなどによって、所定労働日数が変わってきます。ここは、それぞれの事業所の実態に合わせて正社員の「1か月の所定労働日数」を計算し、この4分の3を基準とする他ありません。

・例外の加入基準

ところが、これには特定適用事業所の例外があります。

上記の原則の加入基準を満たす従業員が常時101人以上の事業所と、100人以下でも労使合意によって申し出をした事業所は、特定適用事業所とされ、次の条件を満たす従業員が、狭義の社会保険の加入対象者となります。

| ・「1週間の所定労働時間」が20時間以上

・雇用期間が2か月を超える見込み ・残業代を除く賃金が月額88,000円以上 ・昼間部の学生ではない |

この例外の加入基準のうち、「従業員が常時101人以上」という基準は、令和6(2024)年10月から、「従業員が常時51人以上」に引き下げられます。

・年令による制限

厚生年金保険は、70歳になるまでとされています。ただし、老齢年金を受けられる加入期間がなく、70歳を過ぎても会社に勤める場合は、老齢年金を受けられる加入期間を満たすまで任意に厚生年金保険に加入することができます。これを高齢任意加入被保険者といいます。

健康保険は、75歳になるまでとされています。75歳からは、後期高齢者医療制度に加入します。

介護保険は、40歳からの加入となります。ただし、65歳以上の従業員については、保険料を給与から控除せず、老齢年金からの控除、または、市町村から送付される納付書で納付します。

- 雇用保険の加入対象者

雇用される労働者は、常用、パート、アルバイト、派遣等、名称や雇用形態にかかわらず、1週間の所定労働時間が20時間以上であり、31日以上の雇用見込がある場合には原則として加入対象者となります。

これには例外もあり、たびたび法改正も行われますので、詳しくは最新の『労働保険年度更新申告書の書き方』の中の「労働保険対象者の範囲」をご参照ください。

参考:『令和5年度労働保険年度更新申告書の書き方』

https://www.mhlw.go.jp/new-info/kobetu/roudou/gyousei/hoken/kakikata/dl/keizoku-all.pdf

- 労災保険の加入対象者

「常用、日雇、パート、アルバイト、派遣等、名称や雇用形態にかかわらず、労働の対償として賃金を受けるすべての者が対象」とされています。

この中の、「対償」というのは「対価」と同じ意味です。

なお派遣社員は、派遣先ではなく派遣元での加入となります。

こちらも詳しくは、上記の『労働保険年度更新申告書の書き方』の中の「労働保険対象者の範囲」をご参照ください。

<社会保険料の計算方法>

社会保険料の計算方法は、保険の種類によっても異なります。それぞれについて、具体的に確認しておきましょう。

くは、最新の『算定基礎届の記入・提出ガイドブック』に記載されている用語の説明の中の「報酬とは」をご参照ください。

参考:『算定基礎届の記入・提出ガイドブック 令和5年度』

https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20121017.files/santei.guide.book.pdf

- 狭義の社会保険の保険料の計算方法

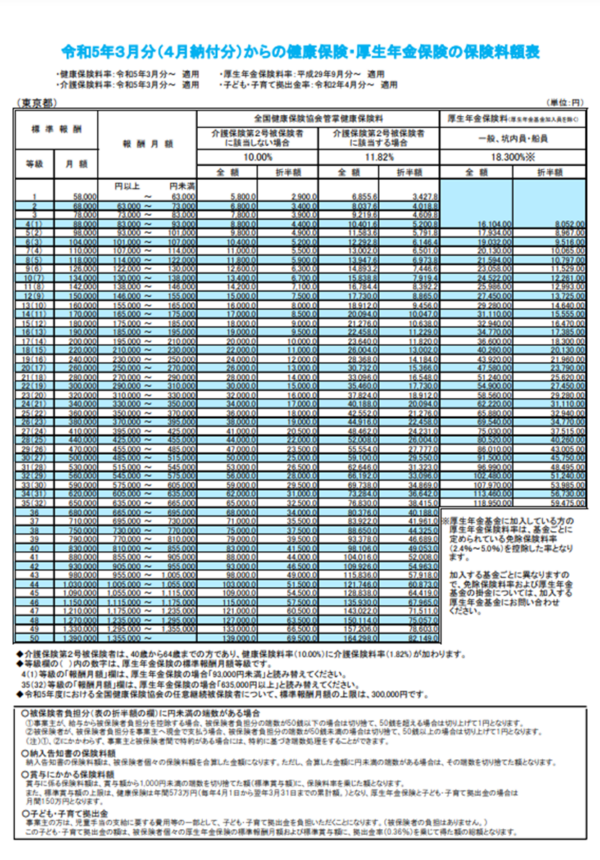

狭義の社会保険である厚生年金保険、健康保険、介護保険では、原則として年に1回、保険料の基準となる「標準報酬月額」が決定されます。この手続を「定時決定」と言い、その届を「算定基礎届」と言います。「標準報酬月額」は、原則として4月から6月までの給与の総支給額の平均を元に決定されます。

下に示した「保険料額表」で「標準報酬月額」がどの等級に当てはまるかを確認して、具体的な保険料を知ることができます。給与支給額に大きな増減がなければ、その年の9月から翌年8月までの各月について、この保険料が適用されます。

出典:令和5年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表(東京都)

https://www.kyoukaikenpo.or.jp/~/media/Files/shared/hokenryouritu/r5/ippan/r50213tokyo.pdf

「標準報酬月額」には、細かい例外があります。

会社から通貨で支給されるもの、現物で支給されるもの、それぞれについて、報酬となるもの、報酬とならないものが定められています。

これらは、数多くの通達によって決定されていますので、注意深くその内容を確認する必要があります。

詳し

給与支給額に大きな増減がある場合には、途中で「標準報酬月額」が変更となる場合があります。この場合には、定時決定(算定基礎届)とは別に、あるいは定時決定(算定基礎届)の代わりに、随時改定(月額変更届)が必要となります。

これが必要となるのは、次の 3 つの条件をすべて満たしたときです。

・昇給や降給などで固定的賃金に変動があったこと

・変動月以降引き続く3か月とも支払基礎日数が17日以上であること

・変動月から3か月間の報酬の平均額と現在の標準報酬月額に2等級以上の差があること

詳しくは、最新の『算定基礎届の記入・提出ガイドブック』に記載されている「随時改定と月額変更届」をご参照ください。

参考:『算定基礎届の記入・提出ガイドブック 令和5年度』

https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20121017.files/santei.guide.book.pdf

- 雇用保険料の計算方法

これに対して、雇用保険料は、総支給額を基準に、事業主と従業員のそれぞれの保険料率を掛けて算出されます。

| 従業員の雇用保険料 = 総支給額 × 労働者負担の雇用保険料率 |

狭義の社会保険の場合とは異なり、毎月の総支給額が基準となりますから、残業代の増減などにより毎月変動します。

出典:令和5年度雇用保険料率のご案内

https://www.mhlw.go.jp/content/001050206.pdf

- 労災保険料の計算方法

また、労災保険料は従業員の給与・賞与の総支給額の年間合計に料率を掛けて算出された金額が基本となっています。

全額が事業主の負担ですし、保険料の納付は年度更新という年に1回の手続で行いますから、保険料の計算も年1回ということになります。

労災保険料の料率は、平成30年度以降は変更がありません。

出典:厚生労働省ホームページ 令和5年度の労災保険率について

https://www.mhlw.go.jp/bunya/roudoukijun/roudouhokenpoint/dl/rousaihokenritu_h30.pdf

<社会保険料控除と免除の違い>

「控除」と「免除」は、似た言葉ですが、その意味は全く異なります。「控除」というのは、差し引くことを意味します。これに対して、「免除」というのは、義務を除いてなくすことをいいます。

- 社会保険料控除

社会保険料控除は、収入から社会保険料を差し引くことをいいます。所得税は、収入から保険料などの経費を差し引いた額(所得)に対して課税されます。社会保険料が多く差し引かれれば、それだけ税金が安くなることになります。

配偶者や親族の社会保険料を負担している場合には、これも社会保険料控除の対象となります。

- 社会保険料の免除

従業員が産休や育休をとっている期間は、従業員の社会保険料も、会社の保険料も免除されます。これによって、保険料を納付しなくても、健康保険の適用がありますし、将来の老齢年金なども納付した場合と同じ計算で支給されます。

令和4(2022)年10月の法改正前は、月末時点が育児休業期間中であれば、給与や賞与の社会保険料が免除されていました。

しかし、育休期間が月末をまたぐか否かで取扱が異なるのは不合理であること、男性が賞与月の月末だけ育児休業を取得して社会保険料を免れるという現象が多く見られたことから、法改正により、次のような扱いに変更されました。

「月末」を給与だけの条件とし、育児休業の開始日が含まれる月に、14日以上の休業期間がある場合にも、給与についての社会保険料が免除されるようになりました。

賞与については、支給月の末日を含み、連続して1か月以上の育児休業期間がある場合に限り、社会保険料が免除されるようになりました。

<Workcloud(ワーククラウド)システムなら>

社会保険料は、たとえば協会けんぽの健康保険料の料率が都道府県ごとに定められていたり、どの保険料の料率も1年単位、場合によっては半年で変わったりします。この改定に合わせて、給与計算も変えていかなければなりません。

また、従業員の給与が大きく増減した場合には、これが随時改定(月額変更届)の対象とならないかを確認して、対応する必要も生じます。

クラウド型オールインワン人事システムDayforce Workcloudは、給与・勤怠・労務・年末調整のすべての業務を 単一のシステムで行え、セルフサービスやワークフローなどの機能により、従来人力で対応していた業務の作業品質と生産性を向上させます。

優れたUI、システム拡張性、英語対応(外資系対応)に優位性があり、200名から3,000名規模の企業様から厚い信頼を寄せられています。

ほぼ毎年改定される保険料率にも、自動的に対応でき、緊張から解放されて迅速に給与計算を行うことができるのです。

2023年11月15日

社会保険労務士 柳田 恵一

給与・勤怠・労務システムに関するご相談はこちら