【監修付き】保険料控除申告書とは?書き方、必要書類まで解説します。

「控除」という言葉の意味は単純で、「差し引く」ということにすぎません。この「控除」があって、多ければ多いほど、納税額が減ることになります。

そして、納税額を減らせる控除には、「所得控除」と「税額控除」があります。

「所得控除」は、課税対象となる所得金額からの控除です。

「税額控除」は、税金から直接控除するものです。

保険料控除は、「所得控除」に含まれますから、課税対象となる所得金額が減額されることによって、納税額が減るという効果をもたらします。

保険料控除申告書とは?

保険料控除申告書とは、生命保険料、地震保険料、社会保険料など、従業員が支払った保険料を年末調整で申告するときに、会社に提出してもらう書類です。

【令和 5年分給与所得者の保険料控除申告書】表面

【令和 5年分給与所得者の保険料控除申告書】裏面

この「令和 5年分給与所得者の保険料控除申告書」には、表面に次の4つの保険料控除の従業員記入欄があります。

- 生命保険料控除

- 地震保険料控除

- 社会保険料控除

- 小規模企業共済等掛金控除

裏面には、控除の対象となる保険料の範囲等と添付書類についての説明があり、証明書類の添付箇所が設けられています。

保険料控除申告書の重要性

保険料控除申告書は納税額の計算について、非常に重要なものです。

●年末調整に必須の書類

従業員が会社に保険料控除申告書を提出することによって、会社は年末調整に保険料控除を反映させることができます。保険料控除が全くない従業員もいますが、これはかなりの少数派です。ほとんどの従業員にとって、年末調整に必須の書類となります。

●従業員が提出しない場合

もし、従業員が保険料控除申告書を会社に提出しなければ、保険料控除ができませんから、納税額が増えてしまいます。

会社への提出期限に間に合わない場合、従業員は自分で確定申告をしてやり直すこともできますが、会社で年末調整をしてもらうのに比べて、かなりの手間と時間がかかってしまいます。

●内容が誤っている場合

また、申告書の内容に誤りがあれば、納税額の計算も誤ってしまいます。

もちろん、会社の担当部署でもダブルチェックしますが、従業員が誤りのないように正確を心がけて記入するのが基本です。

保険料控除申告書の正確な書き方と記入例

「令和 5年分給与所得者の保険料控除申告書」の記載例は、国税庁のホームページに紹介されています。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2023bun_05.pdf

●氏名、住所などの記入

●生命保険料控除額の記入

保険料控除証明書をもとに、一般生命保険料・介護医療保険料・個人年金保険料の区分で記載・計算し、控除額となる合計額を算出し記載します。

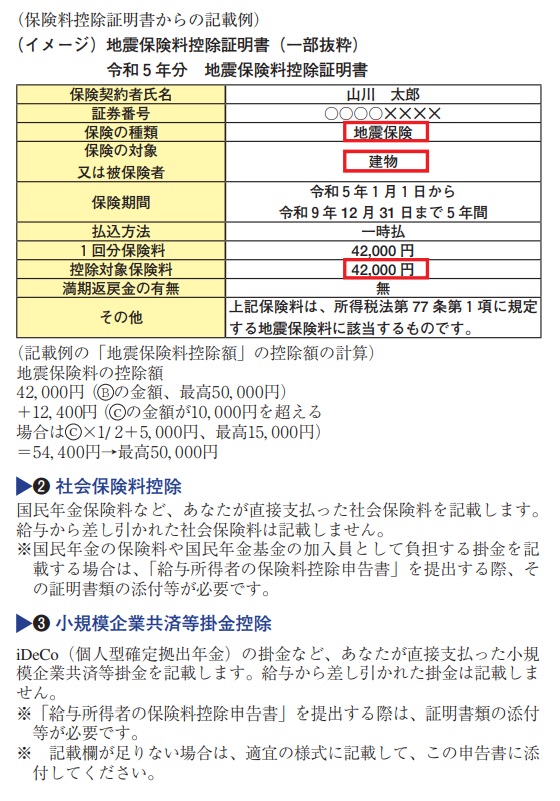

●地震保険料控除額等の記入

地震保険料控除は、保険会社の名称や保険の種類、地震保険料、旧長期損害保険料の金額を記載し、控除額となる合計額を算出し記載します。

社会保険料控除は、扶養している配偶者や親族の社会保険料を支払っているとき等の金額を記載します。従業員自身が給与から控除されている社会保険料は記載しません。

小規模企業共済等掛金控除は、それぞれの保険料を記載します。ただし、確定拠出年金の掛金が給与から控除されている場合には、記載する必要がありません。

保険料控除申告書の提出に必要な書類

保険料控除申告書には、一部の例外を除き添付書類が必要です。

●生命保険料控除の添付書類

保険会社が発行する「保険料控除証明書」を添付します。

保険会社名、「一般の生命保険料」「介護医療保険料」「個人年金保険料」の区分を確認します。

「一般の生命保険料」「個人年金保険料」には2011年12月31日以前の「旧契約」と、2012年1月1日以降の「新契約」という区分があり、計算方法が異なりますので注意します。

●地震保険料控除の添付書類

保険会社が発行する「保険料控除証明書」を添付します。

地震保険料控除の記入欄には、「地震保険料」と2006年12月31日以前に契約し一定の条件を満たす「旧長期損害保険料」の2つがあります。この区分は「保険料控除証明書」に記載されています。

●社会保険料控除の添付書類

従業員が、家族の国民年金や国民健康保険料などを負担している場合に、社会保険料控除を受けられます。

このうち、国民年金については「国民年金控除証明書」の添付が必要です。

国民健康保険と介護保険は、添付書類が必要ありません。

●小規模企業共済等掛金控除の添付書類

「小規模企業共済等掛金払込証明書」を添付します。

個人型確定拠出年金(iDeCo)に従業員が加入している場合で、申告できるのは従業員本人分のみで、配偶者の拠出金等は対象外です。

●保険料控除申告書のQ&A

保険料控除について、税務署等に比較的多く寄せられる質問や誤りやすい事項について2つだけ紹介します。

出典:国税庁ホームページ 令和5年分 年末調整Q&A

https://www.nta.go.jp/publication/pamph/gensen/nencho2022/qa.htm

| 問:

親族等が契約者となっている生命保険契約等の保険料又は掛金について、生命保険料控除の対象とすることができますか。 |

| 答:

控除の対象となる生命保険料は、給与の支払を受けている人自身が締結した生命保険契約等の保険料又は掛金だけに限らず、給与の支払を受ける人以外の人が締結したものの保険料又は掛金であっても、給与の支払を受ける人がその生命保険料を支払ったことが明らかであれば、控除の対象とすることができます。 例えば、妻や子が契約者となっている生命保険契約等であっても、その妻や子に所得がなく、給与の支払を受ける夫がその保険料又は掛金を支払っている場合には、その保険料又は掛金は夫の生命保険料控除の対象となります。ただし、この場合にも、その生命保険契約等の保険金の受取人の全てが給与の支払を受ける人又はその配偶者その他の親族(個人年金保険契約等である場合は、年金の受取人の全てが給与の支払を受ける人又はその配偶者)でなければなりません。 (注) 保険料を負担していない人が、満期や解約又は被保険者の死亡により、その生命保険金を受け取った場合、贈与税や相続税の対象となります。 |

| 問:

従業員が、生計を一にする親の後期高齢者医療制度の保険料を口座振替により支払った場合、年末調整で、その保険料を社会保険料控除の対象とすることができますか。 |

| 答:

従業員が口座振替により支払った、生計を一にする親の負担すべき後期高齢者医療制度の保険料については、保険料を支払った従業員に社会保険料控除が適用されます。 なお、年金から特別徴収された保険料については、その保険料を支払った者は年金の受給者自身であるため、年金の受給者に社会保険料控除が適用されます。 |

Dayforce Workcloud(デイフォース ワーククラウド)システムなら

年末調整業務のスケジュールはタイトなものです。税務署や市町村への書類の提出や源泉所得税の納付は待ったなしです。一方で、従業員からの申告書や添付書類の回収が進まずに焦ってしまうことがあるでしょう。

しかも、保険料控除申告書では、従業員が行った生命保険料控除の計算が正しいか確認しなければならないなど、ダブルチェックの業務だけでも大変な分量です。紙ベースでの手作業では効率が上がりません。その一部でも電子化すれば業務効率が向上することは明らかでしょう。さらに、広範囲で一括して電子化を進めてこそ、生産性の向上が期待できるのです。

Dayforce Workcloudオンライン年末調整なら、3STEPで簡単・正確・スピーディー!

STEP1 従業員が基本情報を入力

従業員ごとにマイページを発行。従業員は基本情報を入力していくだけで、提出ができます。

STEP2 人事・労務が登録情報を確認

従業員が入力した情報の確認を行います。不備や未提出のステータスの絞り込みや一斉修正依頼メールの送信が可能です

STEP3 人事・労務が承認

入力内容が確認出来たら、承認ボタンを押して完了

細かなデータの確認や源泉徴収票の自動作成ができ、提出も電子申告が可能です。自動計算だけではなく、源泉徴収票、給与支払報告書などその他の業務はデイフォースが対応するため、従来の年末調整とは比較にならない効率化が可能になります。

2024年3月1日

社会保険労務士 柳田 恵一

給与・勤怠・労務システムに関するご相談はこちら