【監修付き】社会保険料の会社負担額はいくら?計算方法と注意点も解説

社会保険料について、会社の負担額はどのようになっているのか、会社の経営者であれば当然に気になります。また、給与計算担当者も、その計算方法について理解を深めておきたいところです。

<社会保険の基礎知識>

会社の従業員など勤め人の場合、「社会保険」と言えば、一般的には、厚生年金保険、健康保険、介護保険を指します。これに労働保険である雇用保険と労災保険を加えて、「社会保険」と呼ぶこともあります。こちらは、広義の社会保険ということになります。いずれにせよ、社会保障のうち、保険の形で提供されるものが「社会保険」とされています。

ここでは、勤め人の場合を中心に、広義の「社会保険」について、ご説明させていただきます。

- 社会保険のしくみ

損害保険会社や生命保険会社の保険は、加入についても保障内容についても、どのような選択をするかが基本的には個人の自由です。このことから、「任意保険」と呼ばれます。

これに対して、社会保険は「公的保険」です。このため、一定の要件を満たした事業主や従業員は強制加入となります。これは、加入手続をしていなくても、法的には加入していて、事業主が手続を怠っている状態だということになります。保障内容や保険料についても、法令に規定されています。

- 法人の加入は必須?

社会保険への加入と言った場合には、企業など事業主体への適用と従業員各個人の加入の両方が問題となります。そして、それぞれに加入条件が設定されています。

法人については、狭義の社会保険(厚生年金保険、健康保険、介護保険)について、規模や業種に関わらず強制適用となります。そして、代表者1名だけの法人であっても、その代表者は社会保険に加入します。ただし、40歳未満の場合には、介護保険には加入しません。

ところが、法人の代表者は、労働保険(雇用保険、労災保険)に加入しませんので、代表者1名だけの法人のように、加入対象者がいない法人には、労働保険が適用されません。

その法人が1名でも従業員を雇い入れれば、その従業員は労災保険に加入しますので、法人も労災保険の適用対象となります。さらに、雇用保険の加入対象となる従業員を雇い入れれば、雇用保険も適用対象となります。

<社会保険料の事業主負担割合>

社会保険料の事業主負担割合は、保険の種類ごとに次のように示すことができます。

厚生年金保険、健康保険、介護保険 ― 50%

雇用保険 ― 一般61%、農林水産・清酒製造60%、建設62%

労災保険 ― 100%

社会保険料は「会社と従業員とで折半」ということが良く言われます。

これは、狭義の社会保険(厚生年金保険、健康保険、介護保険)のみに当てはまることです。

雇用保険については、事業主の負担割合ということではなく、事業主の保険料率と雇用保険に加入している従業員(被保険者)それぞれの保険料率が決まっています。また、一部の事業について、一般の事業とは異なる保険料率が設定されています。

労災保険の保険料は、事業主が全額負担ですから、従業員の給与からの保険料控除もありません。

<社会保険料の計算方法>

社会保険料の計算方法は、保険の種類によっても異なります。それぞれについて、具体的に確認しておきましょう。

- 狭義の社会保険の保険料の計算方法

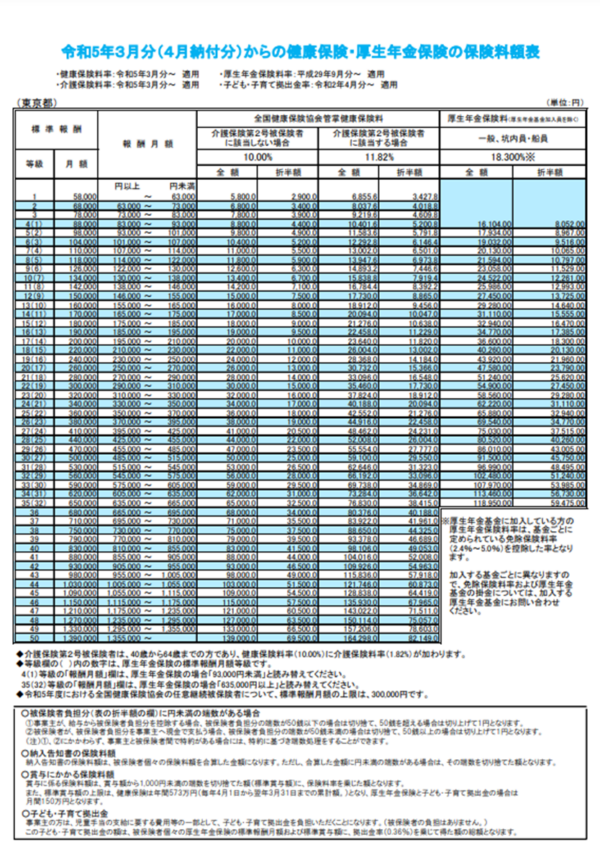

狭義の社会保険である厚生年金保険、健康保険、介護保険では、原則として年に1回、保険料の基準となる月額が決定されます。これは、4月から6月までの給与の総支給額の平均を元に決定されるもので「標準報酬月額」と呼ばれます。

下に示した「保険料額表」で「標準報酬月額」がどの等級に当てはまるかを確認して、具体的な保険料を知ることができます。給与支給額に大きな増減がなければ、その年の9月から翌年8月までの各月について、この保険料が適用されます。

出典:令和5年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表(東京都)

https://www.kyoukaikenpo.or.jp/~/media/Files/shared/hokenryouritu/r5/ippan/r50213tokyo.pdf

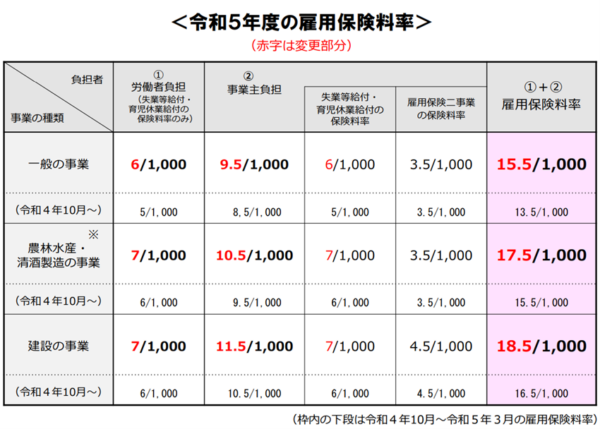

- 雇用保険料の計算方法

これに対して、雇用保険料は、総支給額を基準に、事業主と従業員のそれぞれの保険料率を掛けて算出されます。

狭義の社会保険の場合とは異なり、毎月の総支給額が基準となりますから、残業代の増減などにより毎月変動します。

出典:令和5年度雇用保険料率のご案内

https://www.mhlw.go.jp/content/001050206.pdf

- 労災保険料の計算方法

また、労災保険料は従業員の給与・賞与の総支給額の年間合計に料率を掛けて算出された金額が基本となっています。

全額が事業主の負担ですし、保険料の納付は年度更新という年に1回の手続で行いますから、保険料の計算も年1回ということになります。

<社会保険の加入手続>

社会保険への加入と言った場合には、企業など事業主体への適用と従業員各個人の加入の両方が問題となります。したがって、手続についても、事業主体への社会保険の適用を届け出る手続と、従業員が加入対象となったことを届け出る手続があります。この2種類の手続は、基本的には同時に行うことになります。

- 狭義の社会保険の手続

社会保険を、企業など事業主体に適用する手続は、「新規適用届」の提出によって行います。「新規適用届」は、事業所が厚生年金保険および健康保険に加入すべき要件を満たした場合に事業主が日本年金機構へ提出します。

これは、新規適用の事実発生から5日以内に、郵送で事務センターまたは事業所の所在地を管轄する年金事務所に提出します。年金事務所の窓口に直接持参することもできますし、電子申請も可能です。

この時点で、社会保険の加入条件を満たしている従業員については、「健康保険・厚生年金保険 被保険者資格取得 厚生年金保険 70 歳以上被用者該当届」も同時に提出します。その後、従業員を採用した場合等、新たに健康保険および厚生年金保険に加入すべき者が生じた場合にも、事実発生から 5 日以内に事業者が提出することになっています。

なお、令和5(2023)年9月29日からは、マイナンバー(個人番号)または基礎年金番号の記載が必須とされています。

- 労働保険の手続

労働保険の適用事業となったときは、まず労働保険の「保険関係成立届」を所轄の労働基準監督署または公共職業安定所(ハローワーク)に提出します。そして、その年度分の労働保険料(保険関係が成立した日からその年度の末日までに労働者に支払う賃金の総額の見込額に保険料率を乗じて得た額)を概算保険料として「概算保険料申告書」により申告し納付します。

雇用保険の適用事業となった場合は、「雇用保険適用事業所設置届」と雇用保険加入者の「雇用保険被保険者資格取得届」を所轄の公共職業安定所に提出します。

<社会保険手続の注意点>

- 会社が手続を怠った場合

社会保険は強制加入ですから、条件を満たせば、事業所に適用され、対象となる従業員は加入者となります。これにも関わらず、手続を怠れば、次のような罰則が適用されることとなっています。

厚生年金保険・健康保険 ― 6か月以下の懲役または50万円以下の罰金

雇用保険・労災保険 ― 6か月以下の懲役または50万円以下の罰金

罰則に違いがあるのは、狭義の社会保険が旧厚生省の管轄、労働保険が旧労働省の管轄だったことの名残に過ぎません。

そして、罰則以上に怖いのは、手続が遅れた場合に、消滅時効期間である2年間は遡って保険料の納付を求められることがあることです。特に退職者については、保険料のうちの従業員負担分を徴収することが困難ですから、会社側の保険料負担は多額になってしまいます。

- 賞与にかかる保険料

賞与についても、社会保険料がかかります。

狭義の社会保険である厚生年金保険、健康保険、介護保険では、賞与額から1,000円未満の端数を切り捨てた額(標準賞与額)に、保険料率を乗じた額となります。

ただし、健康保険の場合は年間573万円(毎年4月1日から翌年3月31日までの累計額)が上限額となり、厚生年金保険の場合は月間150万円が上限額となります。

賞与にかかる労働保険料(雇用保険料と労災保険料)は、単純に「賞与×雇用保険料率」で計算されます。雇用保険料は、賞与から控除されますが、労災保険料は、全額事業主負担ですから賞与からの控除はありません。

- 端数処理

・事業所が負担する保険料

社会保険については、加入者ごとの標準報酬月額と標準賞与額に、それぞれの制度ごとの保険料率を乗じて得た額を合計します。ただし、その合計額に1円未満の端数がある場合は、その端数を切り捨てます。加入者ごとに端数処理は行いません。

労働保険については、対象となる従業員の賃金(給与・賞与など)総額である「保険料算定基礎額」について、1,000円未満を切り捨てます。これに、1,000分のいくつという保険料率を掛けて保険料を算出しますので、端数は出ないことになります。

・保険加入者が負担する保険料

保険料を保険加入者の給与や賞与から控除する場合、加入者負担分の端数が50銭以下の場合は切り捨て、50銭を超える場合は切り上げて1円となります。端数が50銭のときは、切り捨てとなりますので注意しましょう。

何らかの都合により、加入者が事業主に現金で支払う場合には、加入者負担分の端数が50銭未満の場合は切り捨て、50銭以上の場合は切り上げて1円となります。端数が50銭のときは、切り上げとなりますので注意しましょう。

- 介護保険への加入による保険料の増額

介護保険料の支払は、40歳になった月から発生します。ここで、給与から控除される保険料の総額が増額されることになります。対象者が驚かないよう、会社から事前に説明しておくことが望まれます。

介護保険料の給与からの控除による徴収は、従業員が65歳になるまで続きます。従業員が65歳に達すると、市町村が徴収するようになるため、給与からは控除しません。

※詳しくは「【監修付き】介護保険料の支払は具体的にいつからいくら?扶養家族による例外もあり!」をご参照ください。

- 保険料の免除

産前産後休業期間(出産の日(出産の日が出産の予定日後であるときは、出産予定日)以前42日(双子以上の多胎妊娠の場合は98日)から出産の日後56日までの間で、妊娠または出産を理由として労務に従事しなかった期間)について、健康保険・厚生年金保険の保険料は、被保険者が産前産後休業期間中に事業主が年金事務所に申し出ることにより被保険者・事業主の両方の負担が免除されます。

申し出は、事業主が産前産後休業取得者申出書を日本年金機構(事務センターまたは年金事務所)へ提出することにより行います。

なお、この免除期間は、将来、被保険者の年金額を計算する際は、保険料を納めた期間として扱われます。

<Workcloud(ワーククラウド)システムなら>

社会保険料は、たとえば協会けんぽの健康保険料の料率が都道府県ごとに定められていたり、どの保険料の料率も1年単位、場合によっては半年で変わったりします。この改定に合わせて、給与計算も変えていかなければなりません。

クラウド型オールインワン人事システムDayforce Workcloudは、給与・勤怠・労務・年末調整のすべての業務を 単一のシステムで行え、セルフサービスやワークフローなどの機能により、従来人力で対応していた業務の作業品質と生産性を向上させます。

優れたUI、システム拡張性、英語対応(外資系対応)に優位性があり、200名から3,000名規模の企業様から厚い信頼を寄せられています。

ほぼ毎年改定される保険料率にも、自動的に対応でき、緊張から解放されて迅速に給与計算を行うことができるのです。